- Global

EGFR這個靶點裏,小分子藥物一直佔有舉足輕重的地位,然而今年EGFR雙抗的獲批,以及最新EGFR ADC臨床數據的披露,將人們的關注慢慢向非小分子藥物轉移了。

1.小分子與抗體之爭

2. EGFR ADC/雙抗賽道簡析

3.臨床進展

4.結語

1、小分子與抗體之爭

全球首個針對EGFR的藥物易瑞沙最早於2002年在日本上市,至今快接近20年了。EGFR是一種跨膜蛋白,按照其所處位置的不同,市面上的藥物主要分為兩大類,作用於胞內域的小分子抑制劑,和作用於胞外域的抗體類藥物。

圖1 EGFR訊號通路(來源:資料1)

膜受體向來是抗體類藥物的強項,然而對於EGFR藥物來說,過往所展示的銷售情况並非如此。2020年,第三代EGFR小分子抑制劑奧希替尼的年銷售額似乎比現時在售的所有EGFR抗體類藥物年銷售額加起來都要高,而眾多EGFR單抗裏只有“爭議藥物”耐昔妥珠單抗獲批治療大癌種NSCLC。

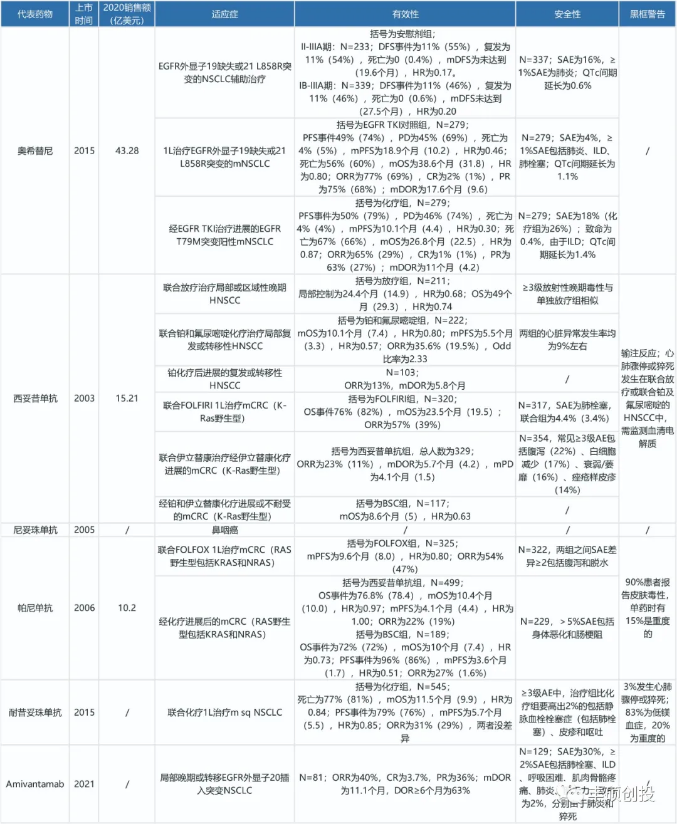

圖2部分EGFR在售藥物(來源:公司年報和FDA label,豐碩創投整理)

安全性方面,這些藥物都會出現ILD和肺栓塞,奧希替尼與其他抗體藥物不同的是會出現QTc間期延長,而僅在抗體類藥物較為常見的包括低鎂血症(除雙抗)、皮膚毒性、心肺驟停(僅西妥昔單抗和耐昔妥珠單抗)和IRR,另外,FDA準予的EGFR單抗藥物全都有黑框警告。

從癌種獲批方面以及安全性方面,都可以解釋為什麼EGFR小分子藥物賣的比單抗類藥物好,似乎將矛頭指向作用於EGFR胞外域的藥物都不能取得很好的臨床價值。

但是,EGFR雙抗Amivantamab的上市將是扭轉這一局面的轉捩點。有效性方面,它屬於第四代EGFR抑制劑,能够治療外顯子20插入突變。安全性方面,它的注意事項裏沒有單抗類藥物低鎂血症和心肺驟停等不良反應,給針對EGFR胞外域的藥物開發打了一針“強心劑”。

2、EGFR ADC/雙抗賽道簡析

現時針對EGFR的ADC/雙抗臨床在研藥物大約有12款,除了Rakuten、樂普生物旗下的美雅珂公司和Sutro/默克為ADC外,其餘全是雙抗。

圖3 EGFR臨床在研藥物(來源:clinicaltrials和CDE,豐碩創投整理)

雙抗裡面,根據另一個靶點的不同分為3類,一類是同一細胞不同靶點,如cMET,一類是T/NK細胞銜接器,如CD16A/CD28/CD3,一類是捕捉細胞因數,如TGFβ。

圖4部分EGFR雙抗結構示意圖(來源:公開資料,豐碩創投整理)

由於現時EGFR小分子抑制劑佔據絕大多數的市場份額,它們的獲得性耐藥機制主要與作用於EGFR胞內域後,多條下游訊號通路的异常有關,有別於作用於胞外域的雙抗/ADC,理論上雙抗/ADC是有可能既替代EGFR小分子抑制劑的現有作用,也可以解决它們的耐藥問題,市場前景廣闊。那麼這方面相關的臨床進展表現如何?

3、臨床進展

Akalux是一款EGFR ADC光療法,通過體外紅外線局部照射,定點刺激毒物的釋放,破壞腫瘤細胞膜完整性,導致腫瘤細胞死亡。於2020年9月在日本上市,獲批用於治療局部頭頸癌。這種療法由於其治療條件苛刻,醫院需配備配套雷射系統,以及對轉移性腫瘤的無力大大限制了其應用前景。

Amivantamab是一款EGFR/cMET雙抗,通過抑制EGFR/cMET介導的訊號通路,來殺傷腫瘤細胞。於2021年5月FDA有條件準予上市,用於治療經鉑化療進展的EGFR Exon 20ins NSCLC。雙抗再細分點可以分為訊號通路轉導型與免疫細胞橋接型,而Amivantamab則屬於訊號通路轉導型。現時其獲批的是鉑化療後的NSCLC,並不是經過EGFR-TKI治療的,而在經過EGFR-TKI治療後耐藥的NSCLC患者,其相關膜受體及其下游訊號通路都發生了許多變化,也就是說下游的信號轉導已經不受藥物控制了,這就不得不對通過訊號通路轉導的雙抗是否還能發揮相應療效產生了疑惑。

圖5奧希替尼耐藥機制(來源:資料2)

還有一款披露了臨床數據的是樂普生物旗下的美雅珂公司的MRG003,它是國內首款進入臨床階段的EGFR ADC藥物,由人源化抗EGFR單抗與毒素微管蛋白抑制劑MMAE通過可降解的vc連接子偶聯而成。現時獲批上市的ADC藥物中,同樣採取可降解linker和MMAE毒物的有Agensys的enfortumab vedotin(PVRL4)、羅氏的polatuzumab vedotin(CD79b)、Seagen的brentuximab vedotin(CD30)以及榮昌生物的disitamab vedotin(HER2),針對的靶點都是不一樣,而針對EGFR這個靶點進度最快的MRG003有望進入到這個大家庭裏。

安全性方面,在Ib期裏,39名患者中有10名報告了與MRG003相關的SAE(26.0%),介於奧希替尼(18%)與Amivantamab(30%)之間。

有效性方面,HNSCC的ORR為40%(4/10),優於西妥昔單抗的13%,NPC的ORR為44%(4/9),優於君實生物的PD-1單抗特瑞普利單抗的23.9%。上述數據均是非1L療法,且為單藥,展示出優秀的前景。

在肺癌方面,作為中國發病率最高的癌種,2020年大約新增92.41萬人。其中NSCLC約占肺癌的80%-85%,EGFR陽性NSCLC約占NSCLC的60%。

圖6 2020年中國發病率最高的十種癌症(來源:資料3)

據醫學界腫瘤頻道最新公佈的3例臨床結果顯示,病例1患者為晚期原發性支氣管肺癌(腺癌),接受埃克替尼一線治療超過13個月之久,進展(不存在T790M突變)後入組MRG003針對EGFR陽性晚期NSCLC進行的2期臨床試驗,治療僅2次(6周),靶病灶直徑總和縮小51.1%,療效評估達PR。

病例2患者為晚期右肺腺癌,接受吉非替尼一線治療近15個月,進展後接受阿美替尼二線治療5個月餘,疾病再次進展,入組2期臨床試驗,接受MRG003治療僅2次(6周),靶病灶直徑總和縮小50.1%,療效評估達PR。

因為ADC藥物主要依賴於EGFR親和力以及內吞能力,與下游的訊號通路异常關係較弱,這就使得其有可能涵蓋了現時EGFR-TKI已有兼耐藥後的所有市場。

病例3患者為晚期肺鱗癌(包括EGFR、ALK、ROS1、BRAF V600E、MET外顯子14、RET或NTRK基因組异常均為陰性),接受多西他賽+順鉑(DP)方案一線治療,12個月後疾病進展。隨後入組2期臨床試驗接受MRG003治療僅2次(6周),靶病灶直徑總和縮小54.1%,療效評估達PR,EGFR陰性也有效,進一步擴大了適應人群,意味著具有搶佔PD-1市場的可能,這主要得益於ADC藥物特有的“旁觀者效應”。

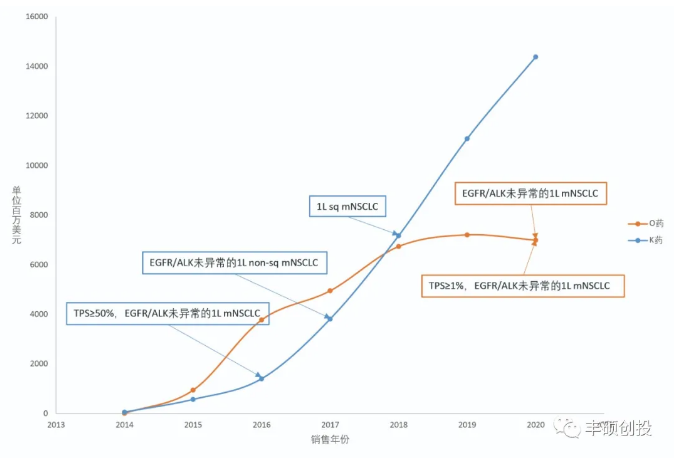

而O藥與K藥之爭最精彩的地方莫過於誰先佔領1L NSCLC市場,K藥首先獲批1L NSCLC並在之後幾年連續填補1L NSCLC,使其成為當之無愧的PD-1藥王,年銷售額直達143億美元。

圖7 O藥與K藥歷年來銷售額(來源:公司年報,FDA官網)

從這款EGFR ADC披露的現有臨床數據來看,它的未來空間很大,展示了挑戰EGFR-TKI與PD-1市場的潜力,隨著適應症的逐步往前推進,配合樂普生物的BD能力,直指近百萬人的肺癌市場,值得保持長期關注。

結語

EGFR雙抗已經上岸了,樂普生物旗下的美雅珂公司這款ADC也帶著亮眼光環,即將進入到攻堅階段了,不知道免疫細胞銜接的雙抗以及雙抗ADC在未來還會展示出怎樣的亮眼數據。

聲明:以上內容僅供參考,不構成投資建議。

參考資料

1.https://doi.org/10.3389/fonc.2020.01249

2.https://www.nature.com/articles/s41416-019-0573-8

3. 和譽生物招股書

聲明:以上內容僅供參考,不構成投資建議

文章來源:豐碩創投